Produkty ubezpieczeniowe, dzięki wykorzystaniu internetu, dostępne są dziś od ręki. Nie znaczy to wcale, że pierwsza oferta z brzegu będzie odpowiadała na wszystkie potrzeby ubezpieczonego. Wybór niezbędnych rozszerzeń do umowy podstawowej pozwoli na zdobycie polisy kompletnej, a przy tym nieprzepłaconej. Tylko jak to zrobić?

Wystarczy zastosować się do 4 podstawowych zasad:

Zasadą nr 1 jest minimalizowanie ryzyka, a dokładniej ryzyka utraty ewentualnego odszkodowania. Dlatego warto wybrać jak najwięcej, ale wyłącznie potrzebnych rozszerzeń. Nieprzyznanie środków ze strony ubezpieczyciela potrafi w wielu sytuacjach skutecznie zrujnować domowy budżet nie tylko ubezpieczonego, ale i jego rodziny.

Zasada nr 2 to kierowanie się narzędziami pomocniczymi typu ranking ubezpieczeniowy. Szczególnie, że jest on opracowywany na podstawie wielu wytycznych, m.in. wyłączenia, zakres, szeroki wybór sum ubezpieczenia itd.

Zasada nr 3 stanowi książkowy przykład, czyli uważne czytanie dokumentu Ogólnych Warunków Ubezpieczenia. Dlaczego to wciąż tak istotne? Jeśli za dane rozszerzenie ubezpieczyciel przyznaje tylko symboliczne odszkodowania, to lepiej jest z takiego ubezpieczenia w ogóle zrezygnować, wybierając produkt konkurencji. Podobnie rzecz się ma z wyłączeniami odpowiedzialności ze strony Towarzystwa – im więcej wykluczeń, tym gorzej dla potencjalnego klienta ubezpieczalni.

Zasada nr 4 polega na sprawdzeniu danego ubezpieczyciela na forum internetowym czy choćby firmowej stronie. Wskazówką może być np. różnorodność dostępnych form kontaktu przy zgłaszaniu szkody. Oszczędność na polisie to nie tylko pieniądze, ale i czas.

Jeśli nadal brzmi zbyt ogólnikowo, pora na szczegóły.

Ile kosztuje polisa na życie?

Odpowiedź na tak zadane pytanie jest prosta: od kilkunastu do kilkuset złotych miesięcznie. Jednak większość zainteresowanych zakupem ochrony nie będzie w stanie wydać np. 250 zł w skali miesiąca albo zwyczajnie nie będzie ich na to stać.

Aby zatem stać się posiadaczem niedrogiej, a przy tym dopasowanej polisy należy wybrać tylko te ryzyka, które dotyczą przyszłego ubezpieczonego. Każda indywidualna osoba to inny przypadek.

Poza zakresem ochrony cena ubezpieczenia zależy jeszcze od kilku wytycznych, które Towarzystwo Ubezpieczeń bierze pod uwagę i szczegółowo analizuje:

- wiek ubezpieczonego – młodsi zapłacą niższą składkę z prostego powodu: wraz z wiekiem rośnie prawdopodobieństwo wystąpienia chorób czy urazów, dlatego oszczędniej będzie wykupić polisę już w okolicach 30. roku życia;

- suma ubezpieczenia – to maksymalna kwota, jaką zapłaci ubezpieczyciel za zdarzenia przewidziane w umowie, to ubezpieczony określa wysokość sumy z zaproponowanych kryteriów – im niższa wartość SU, tym niższa składka – może się zdarzyć, że środki finansowe z polisy nie zdołają pokryć wydatków poniesionych przez ubezpieczonego czy jego rodzinę bądź bliskich w związku z zaistniałym zdarzeniem;

- okres ubezpieczenia – im dłużej, tym lepiej – zwłaszcza dla kieszeni ubezpieczonego, ponieważ Towarzystwa proponują z czasem zwiększenie sumy ubezpieczenia o tzw. wskaźnik inflacji;

- stan zdrowia – mniej za ubezpieczenie zapłaci osoba zdrowa niż cierpiąca na chorobę przewlekłą czy posiadająca jakiekolwiek schorzenie;

- zawód, hobby i sport – wszystkie te czynniki wpływają na wysokość składki, bo każdy z nich niesie ze sobą inne ryzyko wystąpienia kontuzji, razu czy uszczerbku na zdrowiu – oszczędność w tym przypadku będzie polegała na odpowiednim dobraniu rozszerzeń, np. pod kątem uprawianego sportu (amatorsko, wyczynowo czy ekstremalnie) tak, żeby nie zostać bez odszkodowania w razie wypadku.

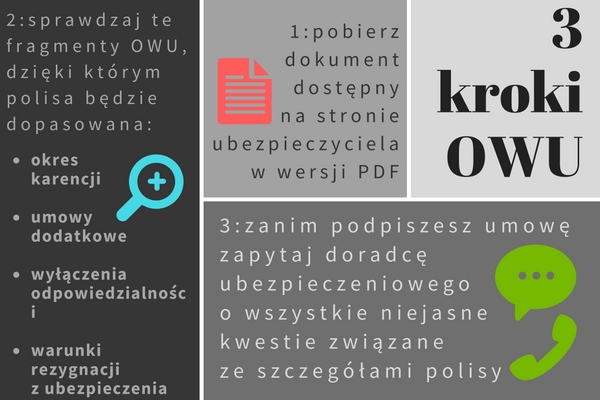

Infografika 1. Sposób postępowania z dokumentem Ogólnych Warunków Ubezpieczenia

Źródło: opracowanie własne

Oszczędniej na kredyt

Polisy na życie mają zastosowanie przede wszystkim w bankowości jako forma zabezpieczenia spłaty kredytu w razie, gdy pożyczkobiorca straci taką zdolność na skutek śmierci, poważnego wypadku czy przewlekłej choroby.

Ile wynosi składka rzeczywista? Do jej wyliczenia potrzebne są przykładowe dane. Jeśli przyjąć, że będzie to 0,3% kwoty kredytu hipotecznego na 200 tys. zł, w skali roku składka wynosić będzie 600 zł. I o tyle też wzrośnie w skali roku spłata pożyczki.

Tutaj oszczędnością jest już samo zabezpieczenie pożyczki, co zresztą na konsumentach wymusza większość banków. Wzięcie polisy do kredytu jest poza tym znacznie wygodniejsze od znalezienia dwóch czy trzech żyrantów, którzy w razie potrzeby spłacą kredyt za nieubezpieczonego. Jak wybrać konto oszczędnościowe krok po kroku? Taką informację znajdziesz pod adresem https://finanse.rankomat.pl/konta/oszczednosciowe/ , gdzie również porównasz te produkty w wielu bankach.

Ważne!

Niewiele osób ma świadomość, że wysokość składki zależy np. od częstotliwości jej opłacania. Bardziej korzystne dla ubezpieczonego będą składki opłacone jak najrzadziej, czyli np. raz w roku. Takim klientom ubezpieczyciele są w stanie zaproponować większe zniżki niż w przypadku rat półrocznych czy kwartalnych.